Questo video vuole dimostrare che i pagamenti in contanti sono più vantaggiosi di quelli elettronici, ma dimentica l’IVA

Come stabilito dal decreto legge numero 36, lo scorso 30 giugno sono entrate effettive le sanzioni per i commercianti che non accettano i pagamenti con il Pos. L’obiettivo della misura è combattere l’evasione fiscale, data la tracciabilità della moneta elettronica che permette di monitorare le transazioni. Ma la misura, che prevede una multa composta da un fisso 30 euro, da sommare al 4 per cento della transazione negata, non ha potuto fare a meno di alimentare le polemiche. Le argomentazioni dei detrattori, tuttavia, si basano in alcuni casi su notizie false o fuorvianti.

Per chi ha fretta:

- Circola un video volto a dimostrare come i pagamenti elettronici servano solamente a rimpinguare le tasche delle banche

- Nella clip vengono paragonate le transazioni effettuate con una banconota e quelle effettuate in via elettronica

- Il confronto tuttavia è corrotto dal fatto che, nel caso dei pagamenti in contanti, non vengono considerate le imposte che sono dovute a ogni passaggio di denaro fisico

Analisi

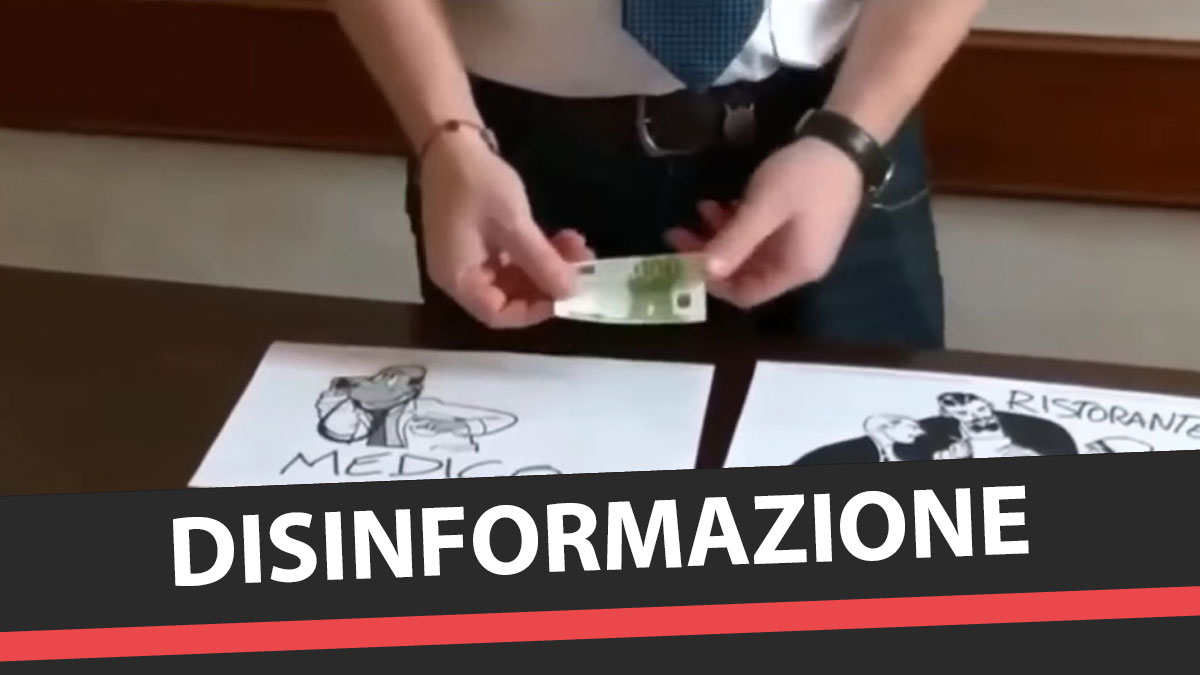

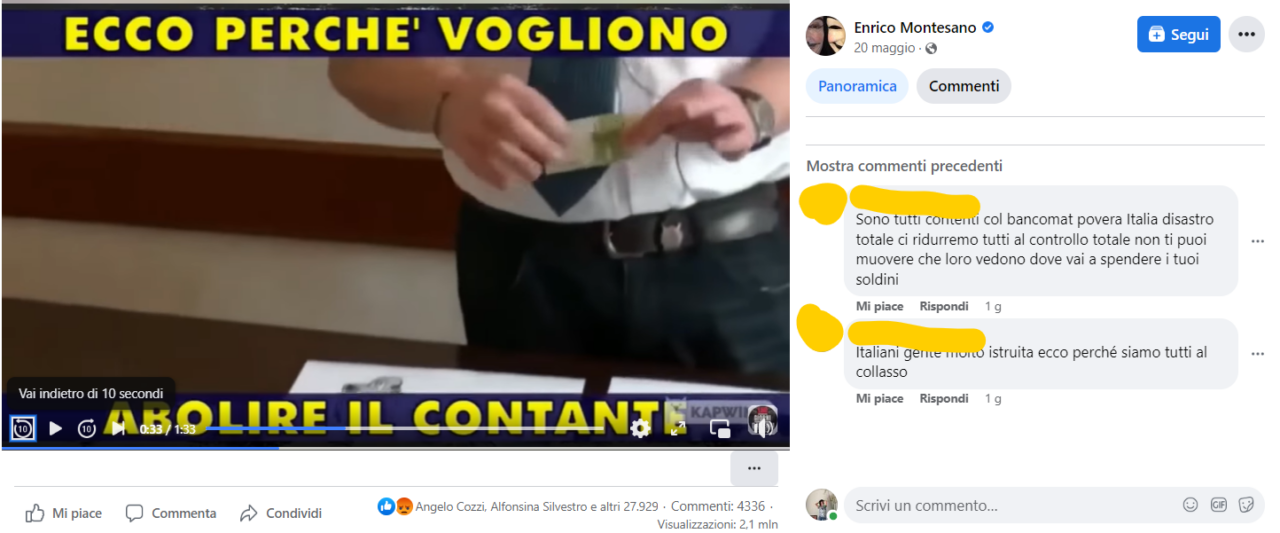

«Ecco perché vogliono abolire il contante»: questo il titolo di un video condiviso lo scorso maggio dall’attore Enrico Montesano, che può vantare 2.1 milioni di visualizzazioni. Nella clip (condivisa anche di recente nel luglio 2022) un uomo spiega, con tanto di disegnini per i più duri di comprendonio, come a suo dire funzionano le transazioni. «Se io vado dal medico e spendo 100 euro, con questi stessi 100 euro potrò andare al ristorante», esordisce. «Il ristoratore potrà andare dal fruttivendolo, il fruttivendolo potrà spendere i soldi da un elettricista», prosegue. «L’elettricista potrà andare a farsi qualche birra al pub, i soldi possono passare a un macellaio, a un maestro di musica, a un pescivendolo, e continuare all’infinito il giro». Ma, nel momento in cui il pagamento viene fatto con carta di credito o bancomat, a detta dell’autore del video le cose cambiano.

«Se io vado dal medico e pago 100 euro con carta di credito o bancomat, bisognerà scalare dalla transazione 2 euro (semplifichiamo), che andranno all’interno dei circuito bancario e finanziario», prosegue il ragazzo nel video. «Il medico passerà al ristorante, e anche qui il ristoratore pagherà 2 euro al circuito bancario e finanziario». Sarà poi il turno del fruttivendolo, che a sua volta pagherà 2 euro, così come l’elettricista, il macellaio, il pescivendolo e il maestro di musica. Che al mercato mio padre comprò. Fino a quando, è la conclusione, «la circolazione monetaria di quei 100 euro iniziali sarà totalmente azzerata. E dove sono finiti i soldi che circolavano nell’economia reale? Sono finiti qui», afferma mostrando l’immagine di un banchiere. La clip era stata rilanciata già nel 2019 dalla pagina Twitter di Giorgia Meloni, grazie a cui scopriamo che il suo autore è un membro dell’Ufficio Studi FdI, Francesco Filini.

September 24, 2019

Ma i calcoli sono esatti?

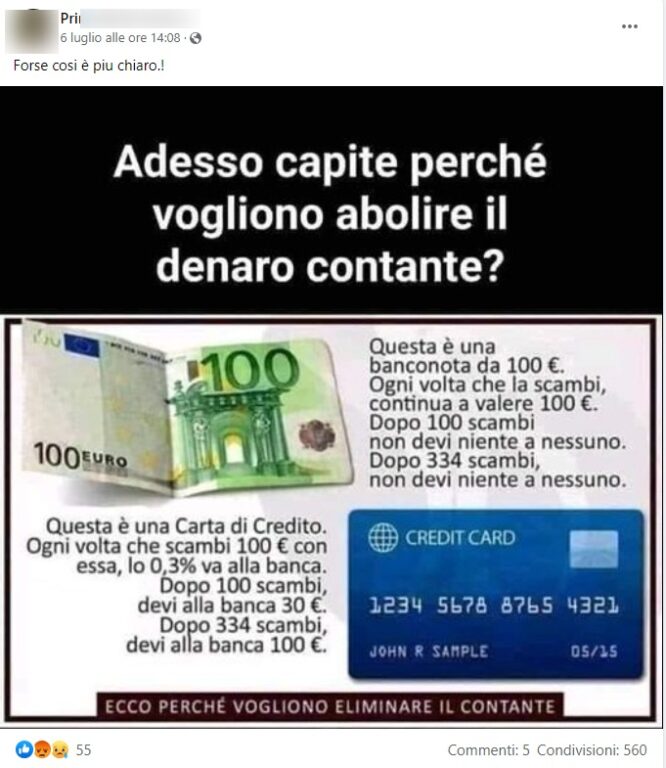

Vediamo perché, nonostante la spiegazione sembri a prima vista convincente, quanto mostrato poggia su basi fallaci (sorvolando sulla percentuale del tutto arbitraria che individua l’importo decurtato nel 2% del totale). Tra il cast numeroso menzionato nel video, manca un protagonista: l’IVA. Ovvero l’imposta sul valore aggiunto, una tassa indiretta che ricade sul consumatore e che per l’esercente rappresenta una partita di giro. Anche alcuni professionisti sono assoggettati a ritenuta d’acconto. Senza dimenticare il bollo da due euro che andrebbe applicato alle operazioni esenti IVA che superano un dato importo, che si aggira attorno ai 77 euro.

L’Agenzia dell’entrate spiega che:

L’imposta sul valore aggiunto si applica alle cessioni di beni e alle prestazioni di servizi effettuate nel territorio dello Stato nell’esercizio di imprese o di arti e professioni e sulle importazioni da chiunque effettuate. In generale, l’impresa è tenuta ad addebitare l’imposta nei confronti del cliente e a versarla all’Erario. Contestualmente ha diritto a detrarre dall’imposta dovuta l’Iva pagata ai fornitori per i propri acquisti. La liquidazione e il versamento dell’Iva dovuta avvengono con cadenza mensile o trimestrale.

(…)

In Italia l’aliquota ordinaria Iva è del 22%. Sono previste delle aliquote ridotte per specifici beni e servizi: 4%, per esempio per alcuni alimentari, bevande e prodotti agricoli, 5%, per esempio per alcuni alimenti, 10%, per esempio per la fornitura di energia elettrica e del gas per usi domestici, i medicinali, gli interventi di recupero del patrimonio edilizio per specifici beni e servizi.

Peccato che nel video citato l’ipotesi che qualcuno fatturi non viene contemplata. La banconota da 100 euro, infatti, secondo la regola non dovrebbe viaggiare inalterata da una tasca all’altra. Se ogni esercente fatturasse con IVA, i soldi diminuirebbero di una piccola percentuale ad ogni passaggio. Bisogna considerare, infine, che le transazioni interbancarie servono anche e soprattutto a coprire i costi del circuito. Non sono dunque un importo che finisce nel vuoto. Inoltre nei bilanci delle banche rappresentano solo una frazione minima del margine da commissioni. Infine, vale la pena menzionare il fatto che esistono anche servizi Pos di terze parti, come ad esempio nel caso di SumUp o Nexi. In nessuno dei due casi, comunque, i 100 euro dovrebbero restare inalterati a margine delle transazioni, fisiche o elettroniche che siano.

Aggiornamento 24 dicembre 2022

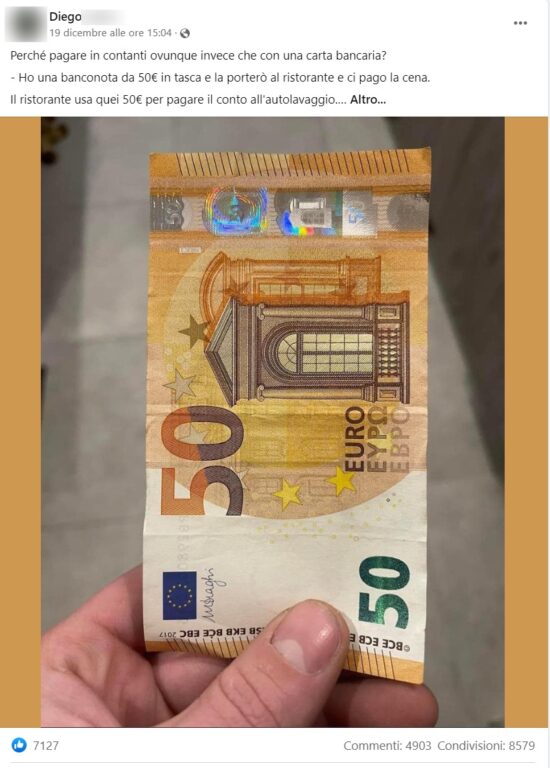

Il 19 dicembre 2022 è stato pubblicato un post Facebook con un’altra variante della teoria, in questo caso basata su 50 euro, dove vengono nuovamente omesse le imposte nei pagamenti. Il post ha ottenuto oltre 8 mila condivisioni:

Perché pagare in contanti ovunque invece che con una carta bancaria?

– Ho una banconota da 50€ in tasca e la porterò al ristorante e ci pago la cena.

Il ristorante usa quei 50€ per pagare il conto all’autolavaggio.

Il proprietario dell’autolavaggio paga il suo taglio di capelli dal suo barbiere.

Il parrucchiere utilizza questi 50€ per la cassa al supermercato.

Dopo un importo illimitato di pagamenti la mia banconota da 50€ mantiene sempre lo stesso importo, ovvero è servita al suo scopo per tutti quelli che l’hanno usata come pagamento e la banca non ha lavoro o interferenze e nessun guadagno.

MA COSA SUCCEDE SE PAGO CON LA CARTA?

– Se ora vado al ristorante e pago digitalmente con la mia carta bancaria, il costo del mio pagamento digitale, addebitato al proprietario del ristorante, compresi i costi di transazione in percentuale, è medio del 2,5%, che poi ammonta a 1,25€ per ogni ulteriore transazione di pagamento.

(Questo significa che ogni prossima transazione di pagamento costa € 1,25)

– lo stesso costo viene implementato quando il proprietario del ristorante paga digitalmente il conto in lavanderia,

– i pagamenti del proprietario della lavanderia dal parrucchiere,

– anche i prossimi pagamenti ecc.Quindi, dopo le prime 36 transazioni, di quei 50 € restano solo 5 € e i restanti 45 € sono diventati proprietà della banca.. Grazie a tutte le transazioni digitali e i costi!

Inoltre, il costo di una carta di debito è mediamente di 2,25 € mensili, quindi il tuo risparmio di 50 € dopo un mese vale solo 47,75 €

Sparito non c’è più lo spendi una volta sola.

Il contante è il re

Conclusioni

Il circuito descritto è alimentato da transazioni de facto in nero già dal primo pagamento, e il resto è reimpiego di fondi neri o auto-riciclaggio. Proprio quello cioè che ci si propone di ostacolare con l’aiuto della moneta elettronica.

Questo articolo contribuisce a un progetto di Facebook per combattere le notizie false e la disinformazione nelle sue piattaforme social. Leggi qui per maggiori informazioni sulla nostra partnership con Facebook.

Leggi anche:

- La carica dei commercianti No Pos: «No al bancomat nei negozi, non vogliamo ingrassare le banche»

- Pos, le multe per chi nega i pagamenti elettronici e i dati al fisco in automatico: cosa cambia dal 30 giugno

- Pos e bancomat bloccati: problemi sui pagamenti elettronici in tutta Italia

- Se il Pos non funziona scatta la multa, verso la nuova stretta per negozi e ristoranti

- Pagamenti in contanti, da gennaio si cambia. Le nuove tariffe sui pagamenti elettronici: cambia anche la lotteria degli scontrini