Mutui al 100% per i giovani, l’ipotesi sul tavolo di Draghi: così le banche non avranno più scuse per negare il prestito agli under 35

Nel 1962 un giovane operaio con uno stipendio di 50 mila lire al mese poteva permettersi di comprare un appartamento in un quartiere residenziale di Roma, impegnando “solo” il 50% della sua retribuzione, nell’arco di 21 anni. Nel 1972 allo stesso lavoratore per comprare un appartamento analogo sarebbero serviti 19 anni. Oggi, a un giovane che guadagna 1.600 euro netti al mese, per comprare lo stesso appartamento servirebbero 41 anni. Questi numeri, messi in fila dalla piattaforma di investimenti Ener2Crowd, fanno capire quanto sia diventato difficile per gli under 35 accedere al mercato immobiliare. Per garantire il diritto alla casa bisogna garantire il diritto al lavoro, il diritto a un equo compenso e, non ultimo, il diritto di accesso al credito.

Su tutti questi punti il governo Draghi ha promesso di intervenire, e per quanto riguarda proprio le difficoltà per i giovani di ottenere un mutuo è in arrivo una misura specifica. Nel decreto Sostegni bis, che sarà varato all’inizio della prossima settimana e che potrà contare sull’ultimo scostamento di bilancio da 40 miliardi di euro, è infatti previsto il rifinanziamento del Fondo di garanzia per i mutui per acquisto e ristrutturazione prima casa, istituito presso il ministero dell’Economia guidato da Daniele Franco. La novità è che ora esclusivamente i giovani potranno farvi ricorso per comprare casa con un mutuo pari al 100% del valore dell’immobile, senza dover più versare un anticipo di almeno il 20%, perché interverrà la garanzia dello Stato.

Ma come funzionerà effettivamente la misura? Secondo fonti qualificate sentite da Open, non è da escludere che possa essere direttamente il Fondo a erogare un contributo. In alternativa, lo Stato si farà garante del mutuo e permetterà quindi alle banche di erogare l’intero valore dell’immobile. La garanzia, in ogni caso, dovrebbe essere riservata in via esclusiva agli under 35, un aspetto che cambierebbe in profondità la natura dello strumento.

Come funziona il Fondo

Attualmente, infatti, il Fondo funziona così: prevede il rilascio di garanzie a copertura del 50% della quota capitale dei mutui ipotecari fino a 250 mila euro, erogati per l’acquisto – anche con interventi di ristrutturazione e per il miglioramento dell’efficienza energetica – degli immobili adibiti a prima casa. La garanzia può essere richiesta per l’acquisto di immobili di qualsiasi grandezza, purché non di lusso, da soggetti, senza alcun limite di reddito e di età, che alla data di presentazione della domanda non risultino proprietari di altri immobili a uso abitativo, salvo quelli ricevuti per successione o che siano in uso a titolo gratuito a genitori o fratelli.

Il Fondo, quindi, oggi non è riservato esclusivamente agli under 35. La normativa prevede infatti un accesso prioritario per le giovani coppie con almeno uno dei due componenti under 35, per i nuclei familiari monogenitoriali con figli minori, per i giovani di età inferiore ai 35 anni titolari di un rapporto di lavoro atipico e per i conduttori di alloggi popolari. Ma possono usufruirne anche altri soggetti “non svantaggiati”. «Oggi il Fondo viene usato per dare garanzie aggiuntive a prodotti che sarebbero già erogati normalmente con le classiche analisi di affidabilità finanziaria», spiega a Open Anna Vizzari, economista di AltroConsumo, «bisognerebbe invece fare in modo che diventi un prodotto solo per i giovani, se davvero si vuole andare incontro alle loro necessità».

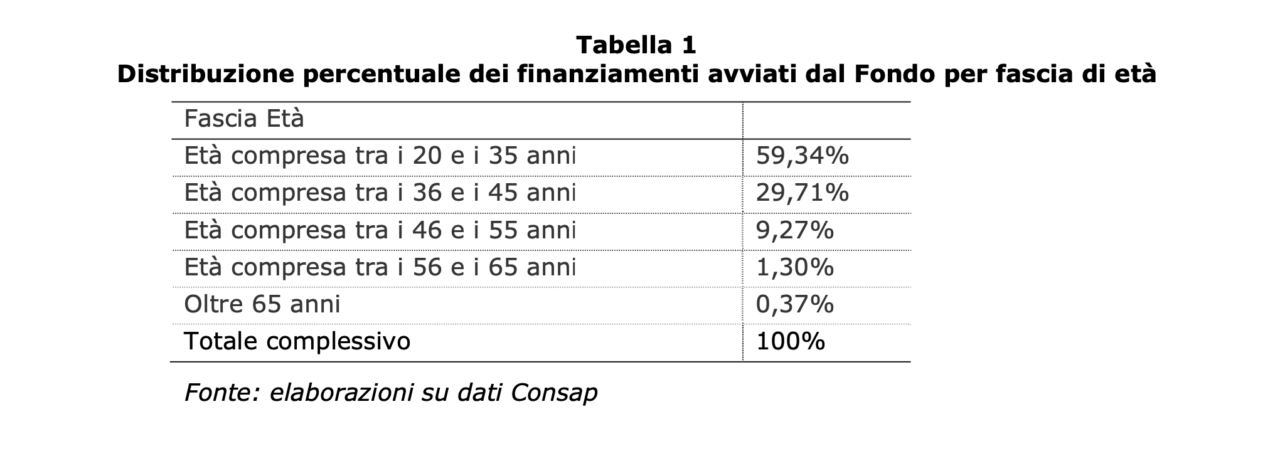

Dalle elaborazioni dell’Abi condotte sugli ultimi dati disponibili forniti da Consap, la concessionaria di servizi assicurativi pubblici che gestisce il Fondo, risulta che da gennaio 2015 a febbraio 2020 il Fondo ha ammesso oltre 172 mila richieste di finanziamento, per un controvalore superiore a 19 miliardi di euro, di cui 14,8 miliardi già interamente erogati. Sul totale delle operazioni ammesse, solo il 59,3% ha riguardato giovani tra i 20 e i 35 anni. Non è poco, ma i margini per fare di più ci sono tutti. L’Abi, da parte sua, si è detta più che disponibile: «Noi abbiamo sempre sollecitato il rifinanziamento del Fondo», ha detto al quotidiano la Repubblica il presidente Antonio Patuelli, «perché i giovani hanno difficoltà doppie di accesso ai mutui considerate le norme italiane ed europee, improntate alla massima prudenza dopo la vicenda Usa dei subprime».

Uno dei nodi principali ancora da sciogliere riguarda proprio l’entità dello stanziamento. Quanti soldi il governo Draghi intende mettere sul piatto non è ancora noto, mentre è confermato che ci sarà anche un ritocco degli incentivi fiscali, con un potenziamento della detrazione del 19% degli interessi passivi dei mutui, che oggi ha un tetto di 4 mila euro. «Bisognerebbe arrivare almeno al 50%», dice a Open Roberto Anedda, vice presidente e direttore marketing di MutuiOnline.it, «perché così una rata mensile di 540 euro potrebbe scendere a 460 euro, con un effetto di alleggerimento molto più rilevante». Sarebbe anche una questione di equità generazionale: «Basti pensare che in anni ormai lontani la quota di detrazione era al 27%. Poi, a causa delle crescenti difficoltà economiche dello Stato, le cose sono cambiate, con tempi così lunghi che nessuno più se lo ricorda. Oggi i giovani che vogliono comprare una casa non lo sanno nemmeno».

Tornando invece all’entità dello stanziamento, se due anni fa il decreto crescita del governo Conte aveva usato 100 milioni di euro per finanziare il Fondo, secondo Anedda oggi ne servirebbero 400: «Il minimo è almeno il doppio del Fondo attuale. Ma con 200 milioni, visto che la garanzia passerebbe dal 50 al 100%, non si farebbe altro che agevolare lo stesso numero di potenziali beneficiari. Io mi aspetto quindi che la dotazione sia almeno quadrupla. Se davvero si vuole dare un incentivo ai giovani, queste misure devono avere un certo respiro. E sarà importante definire nel dettaglio tutti i limiti, per capire quale sarà l’effettiva platea dei potenziali beneficiari».

Leggi anche:

- Draghi replica alla Camera sul Recovery plan: «Più fondi per borse di studio e alloggi studenteschi: ai giovani dobbiamo garantire welfare, casa e occupazione sicura» – Il video

- Il Consiglio dei ministri approva il Def: 40 miliardi di scostamento. Le stime del governo sul Pil: +4,5% nel 2021

- Pochi fondi nel Recovery plan per i giovani? Draghi assicura: «Tutto il Piano è un investimento sul loro futuro» – Il video

- Nel Recovery Plan italiano la parola giovani è citata 122 volte. Ma quante e quali sono le risorse dedicate?

- Nel Recovery plan un miliardo di euro per lo sport. La candidata al Coni Bellutti: «Priorità alle scuole: servono più ore e personale qualificato» – L’intervista