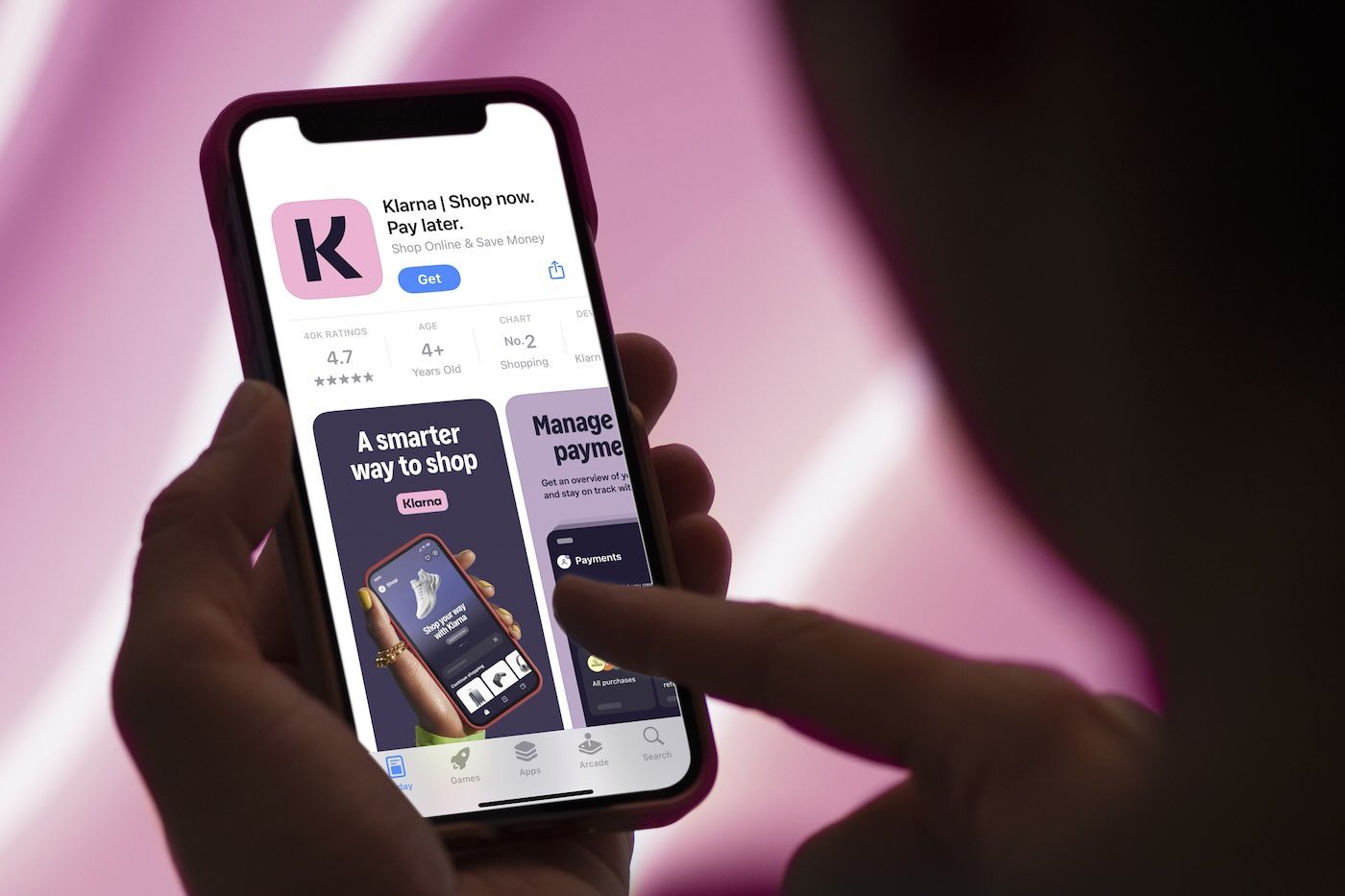

«Compra ora, paga più tardi», Klarna raddoppia le perdite: i clienti non restituiscono i prestiti

Il conto, alla fine, arriva sempre. E per Klarna, società tra i leader globali del modello «Buy now, pay later» («Compra ora, paga più tardi»), il 2025 si prospetta un anno da saldo in rosso. Nel primo trimestre, la fintech europea dei pagamenti dilazionati ha fatto registrare perdite nette di 99 milioni di dollari, una cifra più che doppia rispetto allo stesso periodo dell’anno precedente. Dietro quel dato ci sono soprattutto i debiti non ripagati dai clienti, che sono aumentati del 17% su base annuale fino a toccare quota 136 milioni di dollari. Una situazione a dir poco insostenibile, al punto da spingere la dirigenza di Klarna a tagliare del 40% la propria forza lavoro nel giro di due anni e a sospendere i piani per la quotazione in borsa negli Stati Uniti.

Come funziona il «buy now, pay later»

Fondata in Svezia nel 2005, Klarna è la principale azienda europea del modello Bnpl, ossia «Buy now, pay later». Il meccanismo è semplice: quando un consumatore acquista un prodotto, può scegliere di dividere il pagamento in tre rate mensili, senza interessi. Ad anticipare l’intero importo è proprio Klarna, che guadagna dalle commissioni dei negozi che aderiscono alla sua piattaforma e dalle penali dei clienti che non ripagano i propri debiti. In linea teorica, questo sistema è vantaggioso sia per i negozianti, che possono accedere a una platea più ampia di clienti, sia per i consumatori, che hanno a disposizione uno strumento in più per l’acquisto dei cosiddetti «beni voluttuari», ossia non di prima necessità.

Il ritardo nei pagamenti

Perché questo modello di business funzioni c’è bisogno che l’intermediario – ossia Klarna – si assuma il rischio di non essere saldato dai clienti. E questo rischio, a giudicare dai dati finanziari del primo trimestre 2025, si è trasformato in un problema tutt’altro che trascurabile. Secondo i dati raccolti da LendingTree, una piattaforma di credito, il 41% degli utenti americani ha ammesso di aver pagato Klarna in ritardo almeno una volta nell’ultimo anno. E tra i clienti meno puntuali, paradossalmente, ci sarebbero proprio quelli a reddito più alto. Ma c’è un altro dato rilevante che emerge dal report di LendingTree: da piattaforma per facilitare gli acquisti, Klarna sta diventando un vero e proprio strumento di sopravvivenza economica per alcuni cittadini americani. Stando ai dati pubblicati nei giorni scorsi, l’uso dei pagamenti dilazionati per l’acquisto di beni alimentari è cresciuto infatti del 14% rispetto all’anno precedente.

L’ipotesi (sfumata) di regolamentazione

Dietro i problemi di Klarna c’è soprattutto la facilità di accesso al credito, che rappresenta il principale punto di forza ma anche la maggior debolezza del modello «buy now, pay later». Spesso le richieste di pagamento dilazionato avanzate dai clienti vengono processate e approvate quasi in tempo reale, senza una vera verifica delle loro disponibilità finanziarie. Durante l’amministrazione Biden, il Consumer financial protection bureau degli Stati Uniti aveva provato a introdurre regole più rigide per i servizi di «buy now, pay later» per equipararli di fatto alle carte di credito tradizionali. Questi sforzi si sono però interrotti con il ritorno di Donald Trump alla Casa Bianca e la riconquista della maggioranza al Congresso da parte dei Repubblicani.

Foto copertina: Dreamstime/Simon Lehmann