I farmaci anti obesità, i profitti record e l’inaspettato crollo del colosso Novo Nordisk. Che ora preoccupa anche l’Italia

In questi intensi anni post Covid, mentre le case farmaceutiche tornavano a caccia di nuovi fronti terapeutici su cui investire, il colosso Novo Nordisk ha conquistato rapidamente lo status di leader nella lotta all’obesità. Con Ozempic, approvato nel 2017 per il diabete, e Wegovy, dal 2021 destinato specificamente alla perdita di peso, l’azienda danese ha rivoluzionato il modo in cui la medicina affronta sovrappeso e obesità: non più solo dieta, attività fisica o chirurgia bariatrica, ma un trattamento farmacologico capace di incidere su parametri metabolici e rischi cardiovascolari. Una promessa che ha attirato l’attenzione di milioni di pazienti, medici e sistemi sanitari, compreso quello italiano, dove l’eccesso di peso riguarda circa il 46% degli adulti. Non è un caso che Novo abbia scelto proprio l’Italia come polo industriale europeo, investendo centinaia di milioni di euro nello stabilimento Catalent di Anagni. Un segnale forte, che prometteva sicurezza di forniture e un ruolo centrale per il nostro Paese. Ma mentre gli stabilimenti del Lazio si preparavano a produrre i farmaci simbolo della nuova era, il gigante danese ha iniziato a mostrare crepe: nelle ultime settimane ha annunciato un calo dell’8% nelle vendite, tagliato le previsioni annuali e visto svanire miliardi di capitalizzazioni in borsa. A riportare quanto sta accadendo al gigante della lotta anti obesità è anche il Financial Times: «Un importante avvertimento di profitto ha eliminato più di 60 miliardi di euro dal suo valore», spiega, fornendo i dati, annunciati ai mercati, di una difficoltà che ora fa tremare anche gli investimenti sul mercato italiano, oltre a porre nuove domande dal punto di vista sanitario.

Un sorpasso che parte dagli Stati Uniti

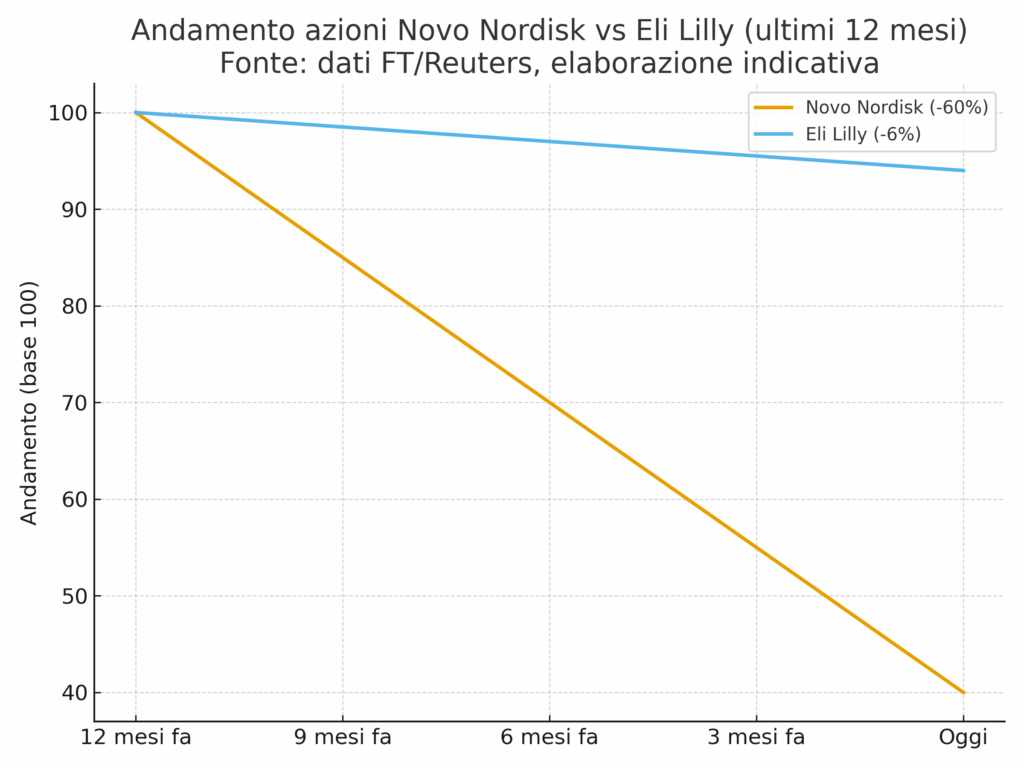

La parabola discendente di Novo Nordisk è legata a un fattore semplice quanto decisivo: la concorrenza. Negli Stati Uniti la rivale Eli Lilly ha conquistato la scena con i farmaci Mounjaro e Zepbound, che nei trial clinici hanno dimostrato una maggiore efficacia e un profilo di effetti collaterali più favorevole. I dati sulle prescrizioni hanno certificato il sorpasso: secondo la società di ricerca Iqvia «le prescrizioni per Mounjaro di Lilly sono di oltre 622.000 a settimana, rispetto alle 607.000 per Ozempic», mentre Zepbound ha già superato Wegovy. «Un calo del prezzo delle azioni nell’ultimo anno che per Novo si è verificato come una specie di incidente automobilistico in movimento lento», spiega Emily Field, analista finanziaria di Barclays. «Ha perso terreno a causa di Lilly, sia nelle vendite di farmaci per l’obesità corrente che nei farmaci in fase di sviluppo. Le azioni della danese sono ora in calo del 60% nell’ultimo anno, rispetto a un calo del 6% per Lilly».

Il successo e la caduta

Per molto tempo Novo ha avuto il vantaggio del “primo arrivato”: la prima in assoluto a lanciare i GLP-1, con Ozempic e poi Wegovy. Ma quando la domanda è esplosa in modo imprevisto, sembra non essere riuscita ad adeguare abbastanza rapidamente la capacità produttiva e a garantire scorte sufficienti sul mercato. Le carenze hanno spinto molti pazienti, e con loro i medici prescrittori, a rivolgersi alle alternative di Lilly, disponibili con maggiore continuità. Una volta che i pazienti si sono stabilizzati con un farmaco Lilly, spesso non sono più tornati indietro. Questo perché, soprattutto per l’obesità, la continuità terapeutica è cruciale.

Gli analisti sottolineano come Lilly abbia saputo muoversi con un approccio più aggressivo e veloce, non solo aumentando la produzione ma anche comunicando in modo più diretto con i consumatori. Tim Opler di Stifel lo ha sintetizzato così: «Lilly ha lavorato a doppia velocità per commercializzare i loro farmaci ed ha appena superato Novo». Un cambio di scenario che ha in poco tempo rappresentato una svolta: milioni di pazienti, impossibilitati a reperire i farmaci Novo o spaventati dai loro effetti, hanno imboccato la strada alternativa.

I rapporti con Catalent

C’è poi la questione Catalent. Novo Nordisk aveva tentato di correre ai ripari con una delle mosse più ambiziose della sua storia recente: l’acquisizione da Catalent, multinazionale statunitense specializzata nella produzione conto terzi di farmaci, di tre siti strategici, tra cui quello di Anagni in Italia, insieme a Bloomington negli Stati Uniti e Bruxelles, per un valore complessivo di 16,5 miliardi di dollari. L’operazione era stata presentata come la chiave per rafforzare la capacità produttiva e garantire catene di fornitura più stabili, dopo mesi segnati da carenze e ritardi. Ma il tempismo non ha giocato a favore del gruppo danese. Quando questi investimenti sono stati annunciati, il boom dei GLP-1 era già esploso e riportare un impianto a pieno regime richiede inevitabilmente anni di lavoro e integrazione. Così, nell’immediato, le difficoltà di approvvigionamento non si sono risolte e la grande scommessa Catalent sembra, almeno per ora, non aver avuto l’effetto di invertire la tendenza.

Confronto tra le azioni di Novo Nordisk ed Eli Lilly nell’ultimo anno: Novo in calo di circa il 60%, Lilly in calo del 6%. Fonte: dati FT/Reuters

Il nodo del brevetto e le copie a basso costo

Un capitolo cruciale della crisi di Novo Nordisk riguarda la battaglia legale per la protezione dei suoi farmaci di punta. Negli Stati Uniti, durante la carenza di Wegovy e Ozempic nel 2022, la Food and Drug Administration ha autorizzato le farmacie di compounding — strutture che preparano in laboratorio versioni personalizzate o copiate di farmaci già esistenti, e che negli USA possono produrre copie in caso di carenze — a produrre versioni proprie del principio attivo, il semaglutide, così da garantire la continuità delle cure. Una misura pensata come eccezione temporanea, che però è stata rapidamente sfruttata per creare un vero e proprio mercato parallelo. Come ha osservato il Financial Times, «gli Stati Uniti si trovano nel mezzo di un esperimento straordinario di produzione distribuita di un farmaco raro, con la priorità all’accesso dei pazienti rispetto alla scarsità artificiale creata dai monopoli di proprietà intellettuale».

Il semaglutide è relativamente semplice da produrre e la domanda è altissima: il risultato è che migliaia di pazienti, spesso privi di assicurazione sanitaria o impossibilitati a sostenere i prezzi dei farmaci originali, hanno trovato in queste copie un’alternativa accessibile. Ma il problema non è solo economico: la stessa FDA ha avvertito che «sono stati segnalati errori di dosaggio con le versioni composte del semaglutide», sottolineando i rischi di prodotti non sottoposti agli stessi standard di sicurezza dei farmaci autorizzati.

Per Novo Nordisk, l’impatto è stato devastante. Nonostante disponga di un ampio portafoglio di brevetti, «l’arsenale di proprietà intellettuale di Novo si è dimostrato sorprendentemente inefficace», spiegano gli analisti. A differenza dei grandi produttori di generici, le farmacie di compounding sono realtà frammentate, difficili da controllare legalmente. Negli ultimi tre anni l’azienda ha inviato più di 1.000 lettere di diffida e, secondo Reuters, «ha avviato oltre 130 nuove cause legali contro distributori di copie non autorizzate». Nonostante ciò, la distribuzione di versioni alternative non si è fermata, neppure dopo la scadenza fissata dalla FDA a maggio 2024 per la fine del compounding.

Di fronte all’impossibilità di difendere efficacemente i suoi diritti, Novo ha cambiato strategia, chiedendo restrizioni all’importazione degli ingredienti farmaceutici attivi, nel tentativo di spostare il controllo dalle aule dei tribunali alle catene di fornitura. Ma la situazione resta complessa: la società deve ora fare i conti anche con un errore clamoroso, la scadenza anticipata del brevetto di Ozempic in Canada per il mancato pagamento di alcune tasse amministrative. Dal 2026, dunque, i generici entreranno sul mercato canadese, mentre negli Stati Uniti il fenomeno del compounding continua.

Salute pubblica e rischi sociali

Ma ridurre la vicenda a un braccio di ferro finanziario sarebbe riduttivo. La crisi di Novo Nordisk ha implicazioni dirette sulla salute pubblica. L’obesità è oggi una delle più gravi emergenze globali, con oltre un miliardo di persone colpite nel mondo e costi sanitari in crescita ovunque. In Italia, l’incidenza è in aumento, e la disponibilità di farmaci come Wegovy è stata accolta come una svolta epocale. Non si tratta solo di perdere peso: uno studio recente ha dimostrato che Wegovy riduce del 57% il rischio di infarto e ictus rispetto alle terapie rivali. Si tratta di numeri che potrebbero riscrivere le statistiche epidemiologiche, con un impatto simile a quello che ebbe il calo dei fumatori nel secolo scorso.

Al tempo stesso, però, c’è chi invita a guardare anche alle conseguenze sociali di un allungamento dell’aspettativa di vita. Come ha scritto il Financial Times, «gli assicuratori vita temono che i GLP-1 possano alterare le previsioni di mortalità e mettere sotto pressione i sistemi pensionistici». Più anni vissuti significano più anni di rendite e cure da sostenere: una sfida che travalica la medicina e tocca i pilastri stessi del welfare.

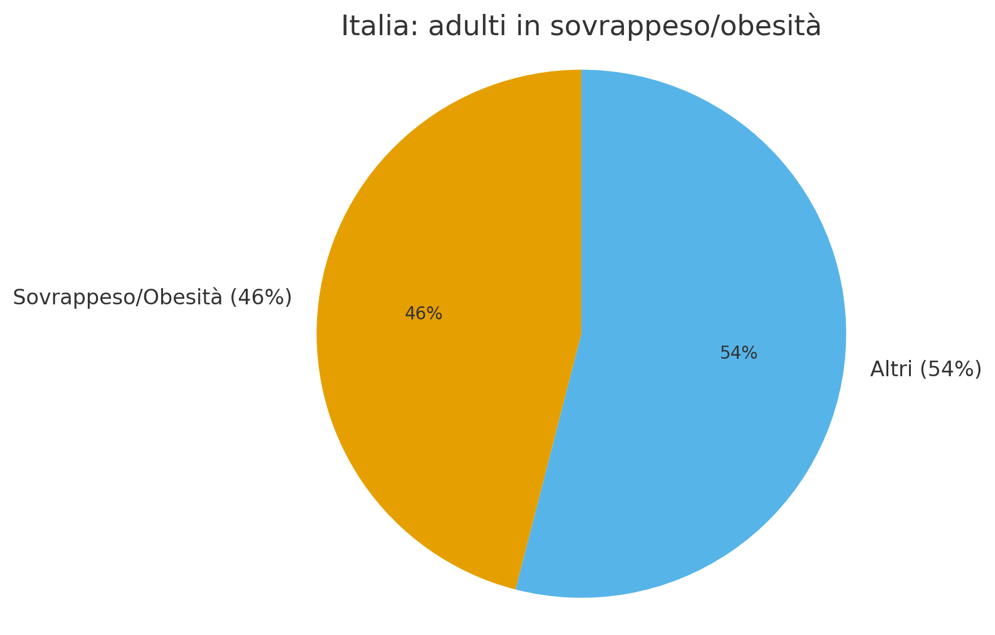

In Italia il 46% della popolazione adulta è in sovrappeso o obesa, contro il 54% nella norma. Fonte: stime OMS/ISTAT

Il futuro di Anagni e la sfida italiana

In questo scenario di incertezza, l’Italia resta un tassello delicato della strategia di Novo Nordisk. Lo stabilimento di Anagni, già parte della rete Catalent e oggi al centro della maxi-acquisizione da 16,5 miliardi di dollari di Novo Holdings, è stato scelto come uno dei poli europei destinati alla produzione di farmaci anti-obesità e antidiabetici. L’investimento complessivo annunciato è di circa 2,3 miliardi di euro tra il 2025 e il 2029, indicato dalle autorità italiane come la maggiore allocazione di capitali esteri mai effettuata dal gruppo al di fuori della Danimarca nell’ultimo secolo. Secondo le stime, il progetto dovrebbe portare l’occupazione a circa 1.500 addetti complessivi, con 800 nuove assunzioni. La produzione è prevista a partire dal 2026-2027, con il completamento del polo entro il 2029.

Lo stabilimento viene considerato un’infrastruttura strategica per garantire forniture più stabili al mercato europeo e attrarre competenze industriali qualificate in un’area tradizionalmente legata alla farmaceutica. Tuttavia, il profit warning e il crollo in borsa di Novo Nordisk hanno acceso interrogativi su come la frenata globale dell’azienda possa riflettersi anche in Italia. Secondo analisti di settore, un mercato meno propizio potrebbe tradursi in tempi più lunghi per l’attuazione del piano, in un ridimensionamento degli investimenti previsti o in una gestione più prudente delle assunzioni. Il nuovo CEO, Maziar Mike Doustdar, ha cercato di rassicurare mercati e istituzioni sottolineando che «questo è un mercato con oltre un miliardo di pazienti e un enorme bisogno insoddisfatto». In Italia, dove quasi un adulto su due è in sovrappeso o obeso, il futuro di Anagni viene letto come un banco di prova per capire quanto il destino di un territorio e l’accesso dei pazienti possano dipendere dalle dinamiche globali che intrecciano scienza, finanza e politica sanitaria.