Polizze costose e aiuti di Stato: ecco perché in Italia solo il 5% di case e piccole imprese è assicurato contro i danni da eventi estremi

Le alluvioni che la scorsa settimana hanno messo in ginocchio la Toscana (e non solo) hanno riacceso i riflettori sul tema delle polizze assicurative contro gli eventi meteo estremi. Secondo le stime dell’Agenzia europea per l’Ambiente, tra il 1990 e il 2021 l’Italia ha fatto registrare 92 miliardi di euro di danni. Un bilancio che, complici i cambiamenti climatici, è destinato a peggiorare anno dopo anno. Eppure, soltanto una minima percentuale di case e aziende risulta assicurata contro questo genere di eventi. Lo dimostrano i dati elaborati da Ania, l’Associazione nazionale imprese assicuratrici. A giugno 2022, soltanto il 7% delle aziende ha stipulato una polizza per i rischi naturali e climatici. E se si prendono in considerazione le abitazioni, le cose vanno anche peggio, con la percentuale di assicurati che scende al 5,3%. Ed è proprio per far fronte a questa situazione che il governo ha attuato – con la legge di bilancio – un provvedimento per rendere le polizze contro i danni catastrofali obbligatorie per le aziende. Una misura che, seppur in termini leggermente diversi, avevano provato ad approvare anche Silvio Berlusconi e Mario Monti, senza mai però arrivare a un provvedimento vero e proprio.

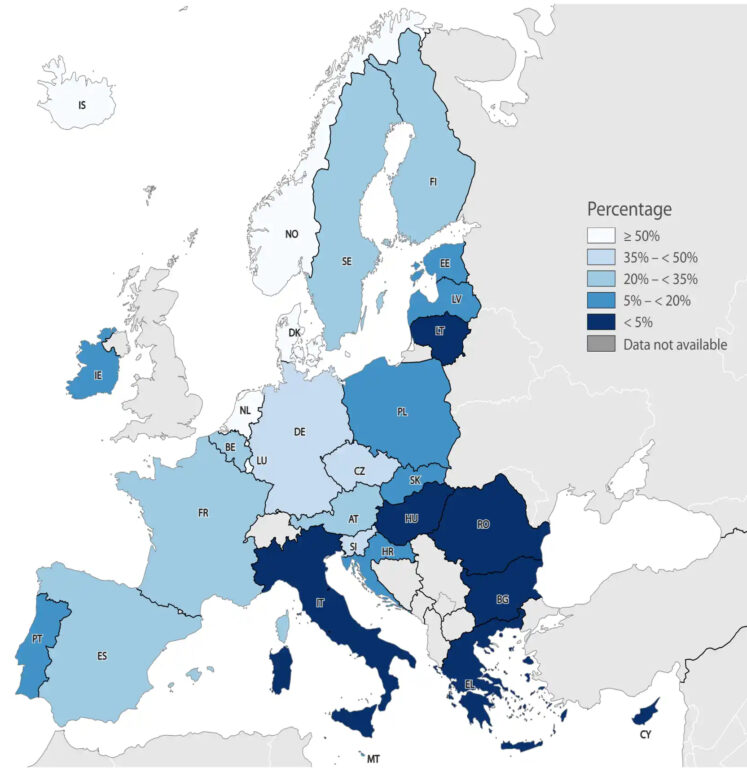

Il confronto con l’Europa

Secondo uno studio della Bce, l’Italia è il secondo Paese europeo dopo la Grecia con il più ampio gap assicurativo in tema di catastrofi naturali. Per dirla in altre parole, la maggior parte dei danni legati agli eventi meteorologici estremi non è protetta da un’assicurazione. In Francia e in Spagna, tra il 1980 e il 2020, sono stati assicurati tra il 20 e il 35% dei danni derivanti da eventi naturali. E in Germania la percentuale sale addirittura tra il 35 e il 50%. L’Italia, invece, fa parte di quei Paesi dove la percentuale di danni da eventi estremi coperti da una polizza assicurativa non supera il 5%. Un esempio recente viene dalle alluvioni che lo scorso maggio hanno colpito l’Emilia-Romagna. In quel caso, segnala un rapporto dell’azienda Munich Re, solo un miliardo di euro di danni era coperto da una polizza assicurativa, su un totale di 9 miliardi.

La situazione in Italia

Stando alla classifica del Global Domestic Climate Risk, oltre l’80% delle abitazioni civili in Italia – poco più di 35 milioni – è esposto a un livello di rischio medio-alto per frane, alluvioni o erosione costiera. Eppure, i dati sulla copertura assicurativa non riflettono questa situazione. Il 44,2% delle case risulta coperto da un’assicurazione contro gli incendi, che è obbligatoria in caso di stipulazione di un mutuo. Mentre se si considerano le calamità naturali, la percentuale di abitazioni coperte da una polizza crolla al 5,3%. Guardando al mondo delle imprese, la situazione è più variegata. Se si considerano le aziende «grandi», ossia con più di 250 dipendenti, il 78% risulta coperto da un’assicurazione per rischi naturali e climatici. Tra le imprese medie (50-249 dipendenti) la percentuale scende al 67% e tra le imprese piccole (10-49 dipendenti) al 55%. Il vero problema riguarda però le «imprese micro», ossia quelle con meno di dieci addetti, che rappresentano il 95% del tessuto imprenditoriale italiano ma vedono un tasso di copertura assicurativa contro i rischi climatici del 5%.

Perché in Italia i dati sono così bassi

Ma perché in Italia ci si assicura così poco contro le calamità climatiche? Innanzitutto, va fatta una distinzione tra due diverse polizze assicurative: quelle per gli eventi naturali e quelle per le catastrofi naturali. Le prime comprendono i danni derivanti da grandini, forte vento, fulmini. Le seconde si riferiscono invece a terremoti, alluvioni, frane, inondazioni, esondazioni. Queste ultime sono le polizze assicurative meno diffuse nel nostro Paese, innanzitutto per una ragione economica. «Spesso solo le grandi aziende fanno assicurazioni catastrofali perché sono le uniche che possono permettersi di pagare premi più consistenti», spiega Fabio Scansetti, vicepresidente di Aiped (Associazione italiana periti estimatori danni). Per quanto riguarda le abitazioni, invece, «la compagnia assicurativa spesso non si assume un rischio così elevato. O se lo fa – precisa Scansetti – i contratti prevedono franchigie molto alte». Già allo stato attuale, infatti, tra le aziende assicurative cominciano a suonare i primi campanelli d’allarme. Nei giorni scorsi, il Sole 24 Ore ha rivelato che per la prima volta dopo decenni il settore potrebbe chiudere l’anno avendo elargito più risarcimenti di quanto ha incassato. C’è poi un altro fattore che contribuisce a spiegare la scarsa diffusione di queste polizze in Italia. E ha a che fare con l’idea piuttosto diffusa secondo cui, in caso di eventi estremi, il governo sia pronto a compensare le perdite di cittadini e imprese. Anche nel caso delle alluvioni in Emilia-Romagna, con danni stimati di circa 9 miliardi di euro, l’esecutivo si è impegnato a risarcire «il più possibile, con l’obiettivo del 100 per cento».

Lo scontro politico sull’assicurazione obbligatoria per le imprese

Con la legge di bilancio si è tornati a parlare di polizze obbligatorie per le aziende contro i danni catastrofali. Il governo ha, infatti, stabilito che entro la fine del 2024 ogni impresa si debba dotare di una polizza assicurativa contro le calamità naturali. Un provvedimento su cui le opposizioni promettono battaglia, a partire dal portavoce di Europa Verde Angelo Bonelli, che parla di «un grande regalo alle società assicuratrici italiane». Per incentivare questa misura, scrive Il Fatto Quotidiano, l’esecutivo prevede uno stanziamento di 5 miliardi all’anno per il triennio 2024-2026, che verrà messo a disposizione di Sace – una società partecipata dal Mef – per condividere con le aziende gli oneri in caso di disastri. Qualora le compagnie assicurative si rifiutassero di offrire polizze catastrofali, per esempio nelle aree a maggior rischio, la sanzione prevista è piuttosto salata e va da 200mila a 1 milione di euro.

Credits foto: ANSA/Claudio Giovannini | Operazioni di soccorso a San Piero a Ponti – Campi Bisenzio (Firenze) dopo le alluvioni del 3 novembre 2023

Leggi anche:

- Il capo della Protezione Civile e l’allerta in Toscana: «È la gente che deve modificare le abitudini a rischio»

- Genova, i pompieri pubblicano il video di un uomo che passeggia sugli scogli col mare grosso: «La stupidità non ci rende sereni» – Il video

- Calamità naturali, il maltempo fa scattare l’allarme delle assicurazioni: «In Italia danni per 3 miliardi da gennaio a settembre»